|

http://www.paper.com.cn 來源: 證券時報

|

|

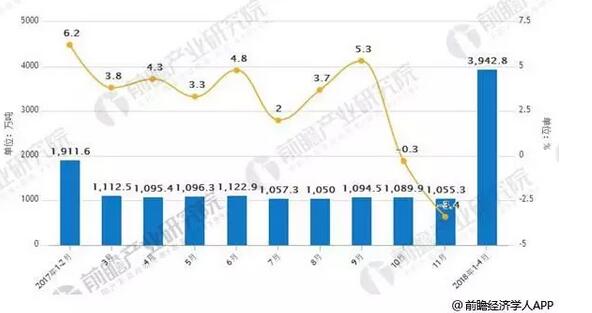

“造紙行業遇到前所未有的特殊時期,主要是外廢減少打亂了穩定的原料格局,其次是生態建設的頂層設計加大了環保壓力。”一位不愿具名的來自行業協會的人士分析,未來包裝紙原料供應格局或將生變。據悉,目前已經有不少大型紙企開始考慮在海外建設廢紙漿生產線。 而對于木漿價格的上漲,太陽紙業董秘龐傳順則表示,“原料自給自足的企業,成本優勢將會更加明顯,大量原料不能自給的中小企業生存空間會被擠壓掉,非涂布紙的洗牌要加速了。” 紙品價格或在8月明顯上漲 “短期內,紙品價格應該會先跌后漲。”證券時報·e公司記者在采訪中了解到,行業內對于短期價格走勢的預計基本一致。 上述不愿具名人士表示,“包裝紙價位已經很高了,但受外廢減少影響,廢紙價格超過以往紙價,估計包裝紙會保持目前的水平吧,但會不停波動。文化紙已基本回歸,生活用紙會慢慢回升,因為原生紙漿價格上漲了50%~70%以上。” 龐傳順也認為,“先跌后漲吧,因為6~7月份是所有紙種的淡季。” 卓創資訊造紙行業分析師劉健進一步預計,“包裝用紙、箱板瓦楞紙短期內價格會震蕩上行,8月份價格會上漲得比較明顯。盡管四季度是旺季,但我們對四季度的價格不看好。” 從下游需求來看,包裝紙方面目前處于淡季,但因為夏季到來,啤酒、飲料等消費增長,因而相應的包裝需求環比一季度有所增長。全年的旺季只有四季度,因節日多,電商活動也很多,出口產品包裝在圣誕節前亦會大量增長。“但通常來看,旺季到來之前,商家要提前備貨。真正到四季度的時候,市場供應會大增。”劉健稱。 外廢減少將成常態化 6月21日,包括山東濰坊匯勝紙業、浙江臺州森林紙業、江蘇淮安新豐紙業、福建漳州三星紙業、廣東佛山金盛聯合紙業在內的多家造紙企業發布通知,宣布從6月21日起,上調廢紙收購價50元/噸,其中,廣東佛山金盛聯合紙業將廢紙收購價上調80元/噸。漲價區域覆蓋了東部的5個省份。 6月份以來,造紙行業變化莫測,玖龍、理文等大型紙廠降價,然后是國內近10家紙廠停機,接著,山東、河北等地區又有多家紙廠漲價100~200元/噸。一時間,降價、停機、漲價,紙業市場多種現象并存。 “其實,這些變化基本都是源于外廢減少。”劉健介紹,外廢減少在一定程度上影響了造紙行業的產銷。 據前瞻產業研究院發布的《造紙行業發展前景與投資戰略規劃分析報告》數據顯示,20107年1-11月全國機制紙及紙板產量均超1000萬噸。去2016年相比1-9月產量均同比正增長,在環保及政策的壓力下,我國機制紙及紙板產量增長幅度均不大,到2018年1~4月,機制紙及紙板累計生產量為3942.8萬噸,累計同比僅增長0.1%,行業產銷率98.0%,較2017年同期提高2.6個百分點,但行業累計利潤總額卻同比增長18.1%。 2017年-2018年4月全國機制紙及紙板產量及增速情況

數據來源:前瞻產業研究院整理 證券時報·e公司記者在采訪中了解到,外廢減少未來將常態化,這已成為業內共識,這也是導致包裝紙企紛紛尋求原料解決途徑的直接原因。“進口廢紙的含雜率不超過0.5%,進口許可證制度改革、審批趨嚴,這在政策層面是不會變的。”劉健分析。 根據公開數據,截至目前,共66家企業獲批2018年度廢紙進口許可,合計1084.41萬噸,相比2017年進口許可數量下滑近61%,生態環境部固體廢物與化學品管理技術中心6月19日公示的今年第14批限制進口類產品明細顯示,廢紙進口量為零。 “目前行業內已經有不少大型紙企開始尋求解決原料問題路徑。”劉健介紹,今年以來卓創資訊接待了多家前去咨詢的大型造紙企業。 “關于包裝紙的原料問題,我們的建議有兩條途徑,一個是把廢紙打成廢紙漿再進口,這樣可以把垃圾留在國外,完全符合政策要求;另外一個選擇是做成成品紙,然后再進口。建廢紙漿生產線,投入的資金要比造紙生產線少很多,考慮到政治風險,小投資比較合適。”劉健介紹,上述前去咨詢的企業,目前已經在美國或者東南亞考察市場,“南方的紙企去東南亞考察的比較多,北方的企業則多數咨詢美國建廠的情況。” 停機、漲價仍在繼續 受環保風暴和原料緊張雙重因素影響,關停和間歇生產的情況突出,停機、漲價仍是近日造紙行業的主旋律。上一輪停機潮還未結束,新的一輪似乎已經開始。 在競爭較為激烈的白卡紙領域,博匯、晨鳴、萬國等紙廠也分別在6月17日~21日之間發布了停機通知,宣布白卡紙機停產7~10天不等。 由于白卡紙領域內即將出現新增產能,進一步加大了原本就已過剩的行業產能壓力,因此,自4月份以來,白卡紙市場掀起了價格戰,白卡紙價格近日已經降到5000元/噸左右。此次三大白卡紙廠家宣布短暫停機,似乎是為了“停機保價”。 而在瓦楞紙領域,劉健介紹,“前期停機的企業,近期有復產的打算。”6月20日,華發紙業(福建)股份有限公司宣布,因產品成本大幅上升,自6月21日起,高強瓦楞紙價在原有價格基礎上上漲200元/噸。華發紙業此次上調瓦楞紙價格,被業內人士解讀為,“停機保價效果較好。” 加速行業去產能 外廢減少導致國廢價格上漲,從而導致無成本優勢的中小造紙企業利潤空間大幅降低,這將加速提升行業集中度。 此前,在超高價國廢和庫存高壓之下,珠三角知名的紙廠廣州萬利達率先行動,開始了以退為進的戰略性調整。在目前行情撲朔迷離之下,萬利達看起來像是首家主動退出的中小規模紙企。 “目前,包裝紙領域的行業集中度還是比較低的,這個問題正在被一些大型企業重視起來。”劉健介紹,為了搶占更多的原料,有實力的大型紙企力挺國廢收購價格,這導致中小企業拿不到便宜的國廢。“這種情況下,成品紙的價格又上不去,中小企業的利潤空間會大大縮小。”同時,大型紙企為了搶占更多的市場份額,有很多新增產能計劃,這將加速中小企業的退出。 在木漿方面,APP宣布上調漿價,但在成品紙一端,卻因受產能過剩等因素影響,文化紙與生活用紙等成品紙短期內價格難以上漲,這無疑將進一步壓縮中小企業的利潤空間。“中小企業生存空間會被擠壓掉,非涂布紙的洗牌要加速了。”龐傳順預計。 |